Hem ülkemizde hem de dünyada yaşanan dijital dönüşüm yolculuğundan şirketlerde kullanılan belgeler de nasibini almış durumda. Küçük veya büyük ölçekli pek çok şirket, düzenlediği belgelerde Gelir İdaresi Başkanlığı’nın kararları doğrultusunda dijitalleşme yoluna gitmekte. E-belge olarak adlandırılan bu kavram dijitalleşme sürecine uyumlanma açısından işletmeler için oldukça önemli. Ancak e-belge düzenleme sürecinde hangi belgelerin bu kapsama girdiğine ve ne tür standartların benimsenmesi gerektiğine dair bazı soru işaretleri bulunmakta. Peki, e-belge nedir, ne işe yarar ve nasıl düzenlenir? Gelin e-belge hakkındaki önemli konu başlıklarını yakından inceleyelim.

E-Belge Nedir?

Elektronik belge olarak adlandırılan e-belge, Gelir İdaresi Başkanlığı’nın dijital dönüşüm çerçevesinde uygulamaya aldığı tüm elektronik belgelere verilen isimdir. E-belge çeşitleri arasında e-fatura, e-irsaliye, e-defter ve e-gider pusulası gibi farklı belgeler yer alır. Elektronik belgeler sayesinde şirket yetkililerinin muhasebe kayıtlarını oluşturması ve takip etmesi daha kolay olur. Fiziki ihtiyaçları ortadan kaldıran elektronik belgeler sayesinde arşiv tutma gerekliliği kalmaz. Bunun yerine belgelerin kaydı e-arşiv üzerinde tutulur ve istenildiği zaman ilgili dokümanlara kolayca ulaşılabilir.

E-Belge Ne İşe Yarar?

Teknolojinin hızla geliştiği günümüz iş dünyasında dijital dönüşüm faaliyetleri önemli bir gereklilik halini almıştır. Ticari faaliyetlerde kullanılan e-belge sistemi ile birlikte ekonomik anlamda daha hızlı ve güvenli bir zemin oluşturmak, işlerin daha verimli ilerlemesini sağlamak mümkün olur. GİB öncülüğünde başlatılan büyük dijital dönüşüm devrimi kapsamında verimlilik, otomasyon ve optimizasyon anlamında işletmelere daha akıcı süreç yönetimine sahip olma imkanı sunulur. Elektronik belge sistemi ile birlikte şirketlerin daha hızlı, eksiksiz ve tasarruflu şekilde hareket etmesi desteklenir. Elektronik ortamda hazırlanan e-belgeler sayesinde işlemlerin kontrolü ve paylaşımı çok daha kolay bir şekilde gerçekleştirilirken süreçlerin dünya standartlarına taşınması da mümkün hale gelir.

E-Belge Nasıl Düzenlenir?

E-belgeler mükellefler tarafından Gelir İdaresi Başkanlığı’nın belirlediği standartlara göre hazırlanmalı ve düzenlenmelidir. Gerekli koşulları sağlayan söz konusu elektronik belgeler GİB portalı üzerinden gönderilebilir. Elektronik belge kullanımı işletmelerde her geçen sene daha fazla yaygınlaşan bir uygulama olup belirli vergi mükellefleri için ise zorunlu hale gelmiştir. E-belge sistemi; özel entegratörler, GİB portalları ve doğrudan entegrasyon sistemleri olmak üzere 3 farklı şekilde kullanılabilir. Vergi mükellefi olan işletmeler bu yöntemlerden birini seçerek, e-belge başvuru sürecini başlatarak elektronik belge kullanımı gerçekleştirebilir. E-belgelerin kontrolü ise e-belge doğrulama ve görüntüleme sistemleri aracılığı ile denetlenir.

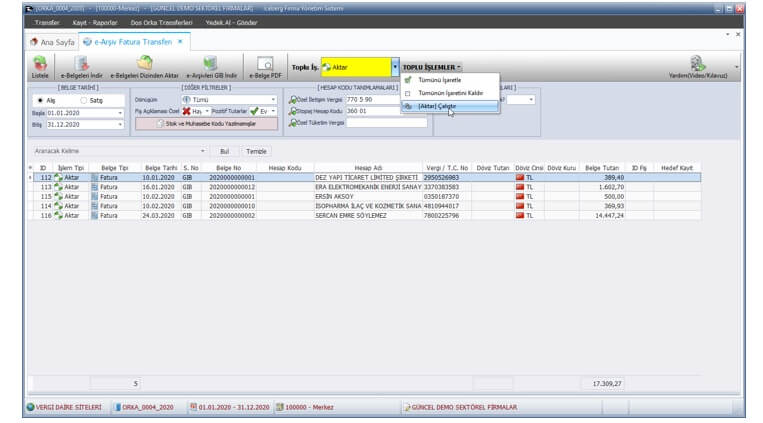

Orka Bilgisayar ile E-Dönüşüm Sürecini Başlatın

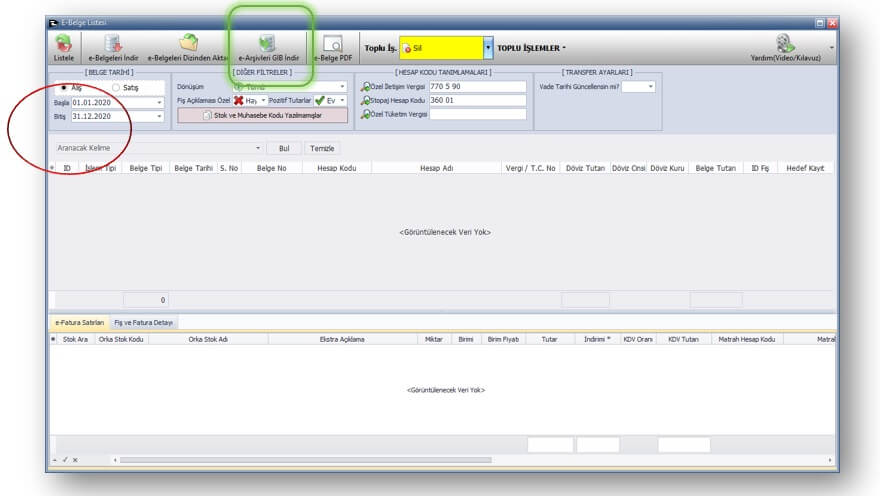

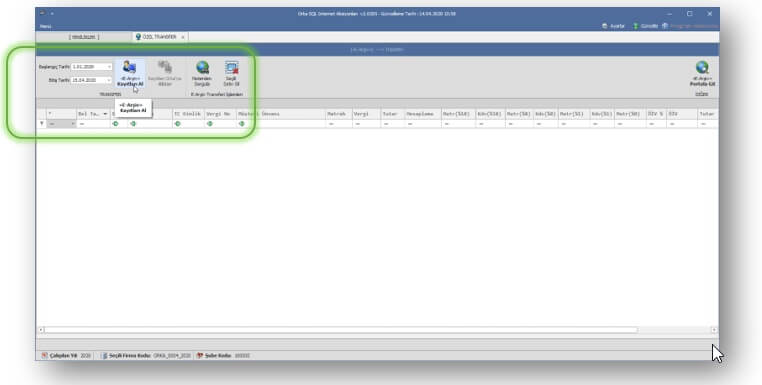

İşletmeniz için dijital dönüşüm sürecini başlatmak istiyorsanız Orka Bilgisayar’ın kapsamlı e-belge transfer hizmetlerinden yararlanabilirsiniz. Diğer entegratörlerden e-belge transferi yaparak müşterilerinizin e-fatura portalındaki elektronik belgeleri hızlıca indirip görüntüleme ve toplu muhasebeleştirme düzenleme işlemlerini yapma imkanı bulabilirsiniz. Orka SQL programındaki e-belge modülünü satın alarak süreci hemen başlatabilirsiniz.

Ayrıca şirketinizin faturalarını tek tuşla oluşturabilir ve muhasebe kayıtlarına otomatik olarak iletebilirsiniz. E-fatura hizmeti ile göndermiş olduğunuz faturalara Word, Excel veya PDF dokümanları ekleyerek müşterilerinize işlem hakkında daha ayrıntılı bilgi verebilirsiniz. E-defter uygulaması ise elektronik ortama girdiğiniz her kaydın GİB standartlarına uyumluluğunu denetleyerek e-defter gönderim gününü size hatırlatır. Bilanço kuralları dışında kalmış hiçbir e-defteri düzenleyemez veya gönderemezsiniz. Bu sayede işlemlerinizde hata yapma olasılığınız ortadan kalkar.

Tüm bunların yanında e-arşiv uygulaması ile e-fatura mükellefi olmayan kişilere de dijital ortamda e-belge düzenleyebilir ve gönderebilirsiniz. Birden fazla şubeniz varsa tanımlama ve aktivasyon süreçlerine hız katabilir, gelen-giden e-arşiv faturalarınızın takibini kolay hale getirebilirsiniz. Siz de Orka Bilgisayar’ın işletmenize en uygun e-dönüşüm seçeneklerini hemen inceleyerek dijital süreçlerinizi en iyi şekilde yönetin!